Bankia como síntoma

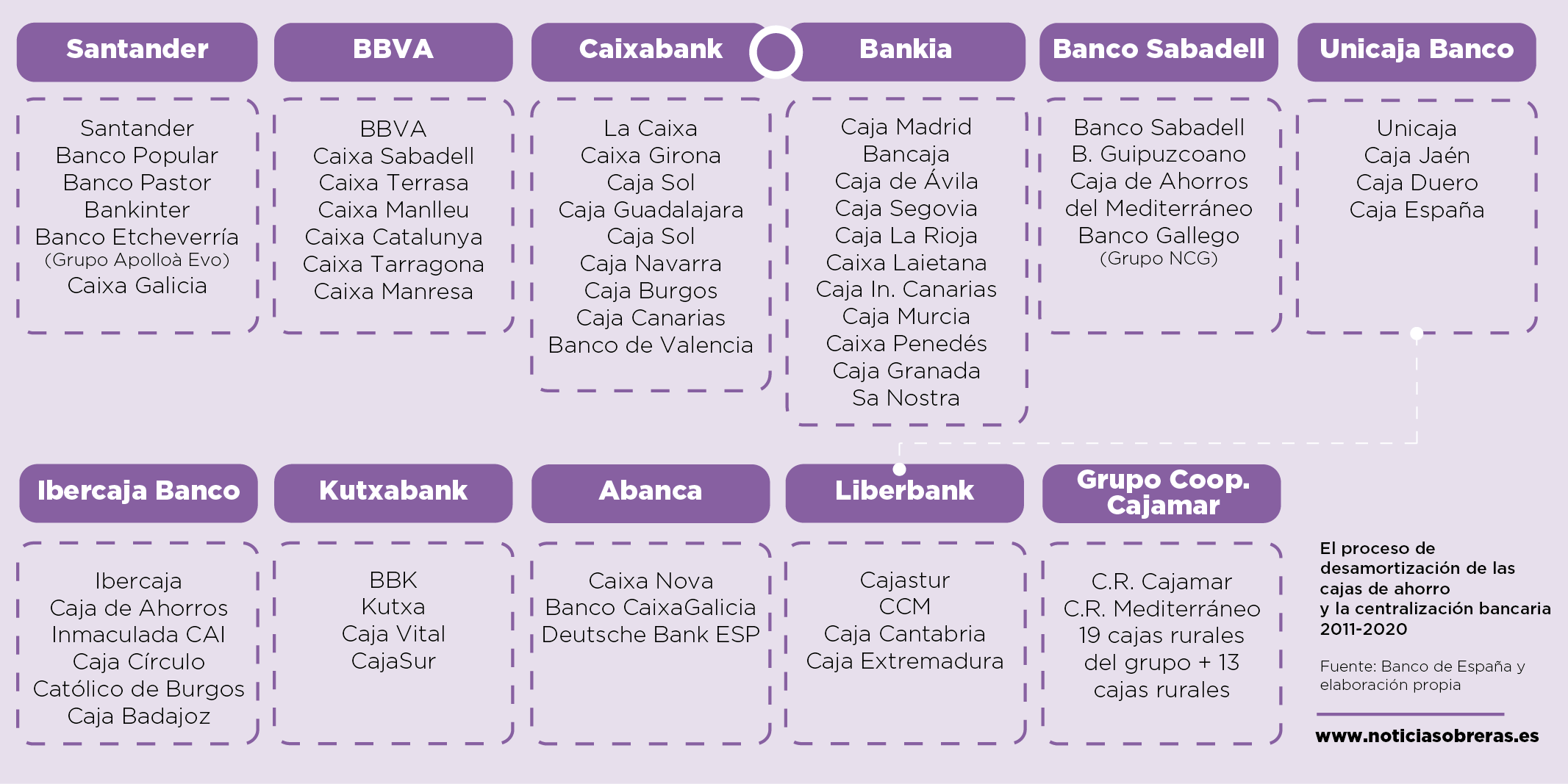

Cuando se produjo la Gran Recesión de 2009, España contaba con un sistema bancario formado por un centenar de entidades, entre bancos, cajas de ahorro y cajas rurales, dedicadas a conceder crédito a empresas, familias y administraciones.

En menos de una década, en uno de los mayores y más rápidos procesos de centralización del capital conocidos, se redujo a poco más de una docena los bancos el negocio del crédito comercial. Durante la segunda mitad del siglo XX, la tendencia a la desconcentración del crédito llevó a que los tres mayores bancos privados pasaran de representar el 52% del crédito de la banca privada en 1950 al 49% en 1960, y desde 1975, en torno a un tercio del crédito bancario.

El cambio de orientación se ha producido al calor de la gran crisis financiera, y termina de producirse con la decisión de vender Bankia a Caixabank, lo que llevará a que los tres mayores grupos bancarios controlen más de cuatro quintas partes del crédito al sector productivo.

Si alguien cree que semejante concentración de poder financiero –y por tanto político– en manos de tres consejos de Administración (consejos A) es bueno para el funcionamiento de la cosa, debería revisar su manual de economía de referencia. Porque, en especial en este país, es sabido que la banca solo hace negocios al calor del estado, bajo un manto protector de unas medidas que no dejan de perjudicar al resto de actividades productivas.

Así por ejemplo, las tasas de interés de largo plazo, las relevantes para la financiación de la inversión, son sistemáticamente mayores en España que en la media de la Eurozona. En 2019, el interés anual sobre el total del crédito a las empresas fue del 0,50% de en Alemania, el 0,70% en Holanda, el 0,57% en Italia, el 1,71% en Francia y el 1,83% en España.

También pagamos las mayores tasas de interés de Europa por los créditos revolver de las tarjetas de crédito (antes de la pandemia, un 19,8%, frente al 14,6% en Italia, 15,2% en Alemania, o en torno al 10% en Bélgica, Austria u Holanda), un procedimiento usurero de extracción de renta de las familias y las microempresas a favor del capital financiero que al parecer no es objeto de debate político, ¿quizá porque las presiones de los consejos A impiden que dicho asunto llegue al consejo M (consejo de Ministros)?

La concentración del crédito bancario no va a llevar a su abaratamiento. Es más razonable pensar que la punción que el capital financiero va a realizar sobre las rentas productivas de empresas y trabajadores va a aumentar, a medida que se reduce la competencia y aumenta la colusión de decisiones entre los consejos A de los tres grandes.

Y si no, que se lo pregunten al “frugal” consejo A de Bankia: la primera medida que ha acordado el nuevo consejo A de la fusión ha sido solicitar al BCE y al ministerio de Economía que eliminen los límites salariales de los consejeros de Bankia. Los 800.000 euros de tope para el presidente de Bankia se pueden multiplicar por dos al asumir la presidencia de Caixabank: un buen pellizco a cambio de renunciar a alguna que otra cuota de poder, y mantener una distancia “prudente” frente a la retribución del consejero delegado, que con 3,5 millones de euros anuales, cuadruplica la retribución máxima de los consejeros de Bankia.

Es sabido que para mantener las desorbitadas retribuciones de los consejos A, que no están formados por los propietarios de la empresa, sino por meros gestores, estos tienen que garantizar sobre todo unos importantes beneficios en la cuenta de resultados, que convenientemente distribuidos, permitan mantener contentos a los accionistas, y estos no se preocupen por unos pocos millones más que rieguen los sillones del consejo.

La búsqueda de la rentabilidad a corto plazo lastra el desarrollo de proyectos de largo plazo, los que pueden sostener el cambio productivo y el crecimiento económico

Pero esta búsqueda imperativa de la rentabilidad a corto plazo y a toda costa es uno de los factores esenciales que está lastrando la inversión productiva y el desarrollo de proyectos de largo plazo y lentos periodos de maduración, que son los que pueden sostener el cambio productivo y el crecimiento económico. La concentración bancaria simplemente reforzará esta tendencia presente en gran parte de los países desarrollados y que explica el escaso aumento del PIB en las fases de recuperación y expansión.

A todo esto, que los ciudadanos hayamos inyectado 22.424 millones de euros de nuestros impuestos en el saneamiento de Bankia y que estos se contabilicen en unos 2.500 millones de valor forma parte de la magia del mercado; como el presidente de Bankia se encargó de remarcar, lo importante es que el estado ayude a los bancos. Que estos devuelvan las ayudas, pues ya veremos.

Curiosamente en este caso no se hace el esfuerzo de medir la rentabilidad de la operación para quienes más dinero han puesto en el proceso, los ciudadanos representados por el consejo M. Si se cumple el compromiso de Caixabank de mantener una distribución a los accionistas del 30% de los beneficios anuales, con una rentabilidad del negocio modesta de digamos un 2% sobre los 650.000 millones de activos, esto puede suponer unos 400 millones repartidos como dividendos, de los que el estado cobrará unos 70 millones al año por su inversión en el rescate de Bankia. Una rentabilidad del 0,3%.

Aunque la situación siempre podría haber ido peor; hay que recordar que en 2018 se frustró la venta de Bankia al BBVA precisamente por la participación del Estado, que el consejo A pedía y el consejo M aceptaba que se redujera a una presencia simbólica. La situación del valor bursátil de Bankia impidió llevar a cabo aquella operación. En esta ocasión, no se presenta como un problema insalvable la presencia de representantes del consejo M en el consejo A. Algo hemos avanzado.

Todavía están por conocerse todas las variables políticas de la operación. Política hubo en la venta de Banesto al Banco de Santander y política fue la operación de privatización de Argentaria y su integración en el BBVA; política ha sido la desamortización de las cajas de ahorro, y probablemente política ha sido la entrega del Banco Popular al Santander y ahora de Bankia a La Caixa.

Una diferencia es que las operaciones de los años 90 obedecían a los designios políticos autónomos de los consejos M y A españoles de la época, mientras que en el siglo XXI, la influencia de la Comisión Europea y sobre la misma, del gobierno alemán, también se están dejado sentir.

Pero una constante es que en ese campo de las variables políticas, la bisectriz judicial siempre está presente en lo que atañe a la concentración bancaria: lo estuvo con Mario Conde y Banesto, con Narcis Serra y Catalunya Caixa, con Rato y Bankia…, la diferencia entre estos tres, es que el primero desafió la estructura del poder partidario en España, y cual versión local del capo colombiano Pablo Escobar, le tocó pagar el pato por desafiar a las estructuras del estado y quedar en el campo donde la acción punitiva de la justicia se ejerce con eficacia ejemplarizante. Los otros dos, renombrados integrantes del establishment político partidario (como el ínclito Pujol y tutti quanti….) se sitúan en el otro espacio que bifurca la bisectriz judicial, es decir en el de aquellos sobre cuyas actuaciones la justicia no tiene nada que decir.

Parece natural que el crédito esté fuera del debate de lo posible, y no se vea como parte de la exclusión política de la disidencia en la democracia con poder judicial independiente

Nada de lo que tiene que ver con el dinero deja de tener una dimensión política, en un sentido o en varios. No es causa menor de ello el que la denominación del dinero y el respaldo de su valor implícito lo otorga siempre uno u otro Estado, nunca un banco, por muy grande que sea. Por lo mismo, que la gestión última del dinero se haya encomendado a una entidad como el BCE, independiente de los consejos M, pero fuertemente condicionada en sus opiniones por los consejos A, es la decisión en materia financiera de mayor calado -en este caso errónea-, de la política europea en lo que llevamos de siglo.

Que no se lleve la realidad institucional a sus últimas consecuencias racionales y se gestione la política de crédito desde los consejos M, es consecuencia del enorme peso cultural de la ideología del mercado y de la rentabilidad como criterio óptimo de la asignación de los recursos, que hace parecer natural que la medida racional de la socialización del crédito esté fuera del debate de lo posible, y no que se vea como parte de la exclusión política de la disidencia en la democracia con poder judicial independiente.

Doctor en Economía. Profesor la Universidad del País Vasco/EHU.