Ingreso mínimo vital

La reciente aprobación, a través del Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital (BOE de 1 de junio), supone uno de los mayores avances en los derechos sociales en nuestro país.

Fue el 21 de abril de 2015, cuando CCOO y UGT registraron en el Congreso de los Diputados la Iniciativa Legislativa Popular en demanda de una prestación de ingresos mínimos, avalada con 700.000 firmas.

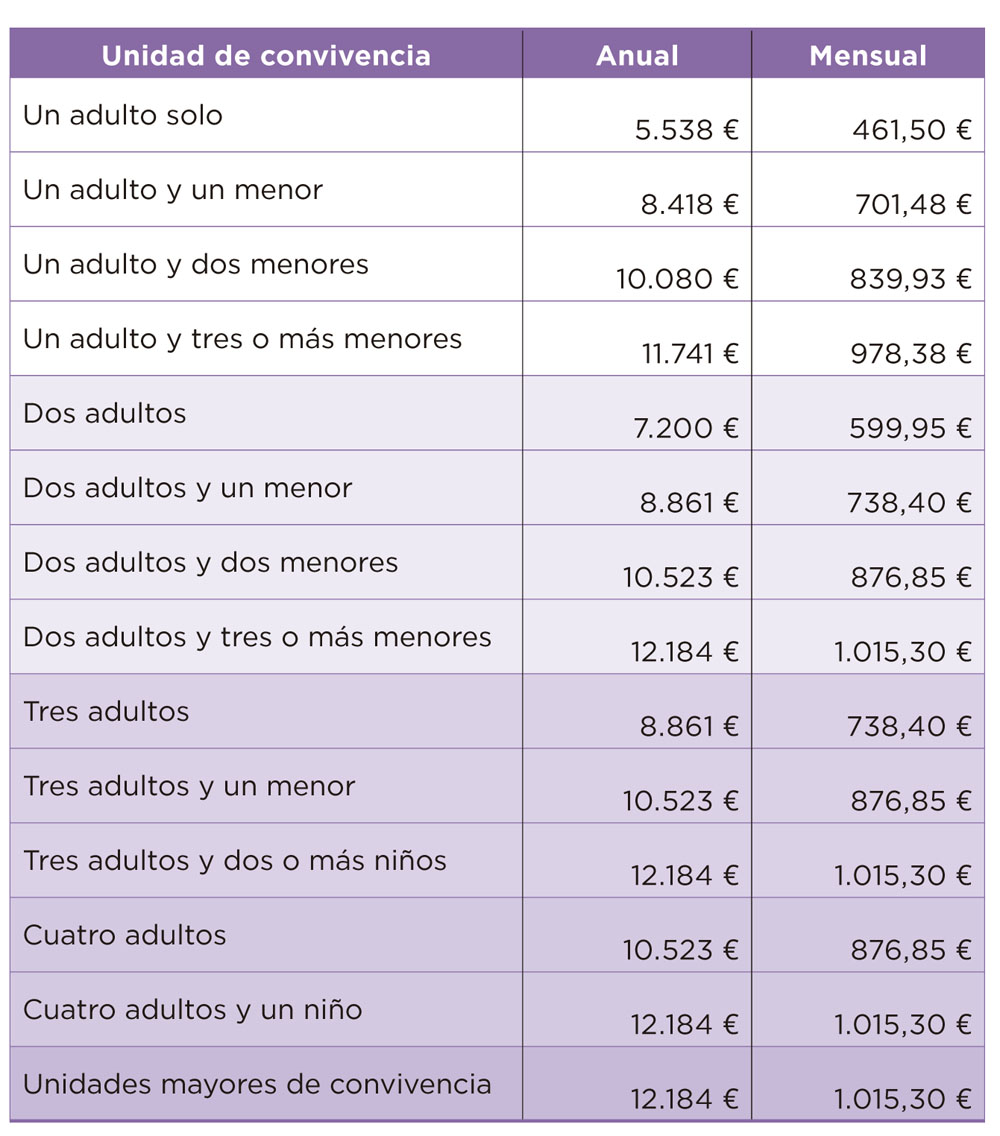

El ingreso mínimo vital (IMV) es una prestación no contributiva de la Seguridad Social que garantiza unos ingresos mínimos a quienes carecen de ellos. Se define como un derecho subjetivo de la ciudadanía, como desarrollo del principio rector consagrado en el artículo 41 de la Constitución Española según el cual «los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo».

Se configura, en definitiva, como un nuevo derecho ciudadano que asegura una red última de seguridad garantizando a toda la ciudadanía de nuestro país un mínimo de ingresos que le permita vivir dignamente.

Origen del IMV

El origen del debate y la reflexión sobre la necesidad de un ingreso mínimo hay que encontrarlo, por una parte, en la creciente desigualdad en nuestro país, acentuada entre las rentas más bajas, lo que genera elevadas tasas de pobreza y extrema pobreza. Y, en segundo lugar, en la inadecuación de los sistemas de garantías de rentas existentes para hacer frente a tales situaciones.

La Iniciativa Legislativa Popular, tomada en consideración en febrero de 2017, proponía avanzar hacia una política social más avanzada, promoviendo una mayor libertad y autonomía en las personas, mediante el establecimiento de una prestación de ingresos mínimos, dirigida especialmente a personas desempleadas de larga duración y familias sin recursos.

Es cierto que algunas Comunidades Autónomas ya contaban con programas de rentas mínimas o de ingresos mínimos de inserción, algunos de ellos bien consolidados y con un papel apreciable. Pero este sistema mostraba graves insuficiencias y una acusada fragmentación y disparidad de niveles de protección y criterios de diseño y cuantías, y en su conjunto han resultado débiles para reducir sustancialmente la tasa de pobreza en España.

Un instrumento frente a las crisis

Las situaciones sociales tras la crisis económica de 2008, primero, y la originada por la COVID-19, después, han puesto en evidencia, y de forma dramática, la inadecuación del sistema de garantía de rentas frente a los conocidos efectos de aumento de la pobreza, lo que provoca una diezma del Estado de bienestar, traducido especialmente en elevados niveles de desempleo.

La suma de estos dos problemas, a saber, la diversidad y heterogeneidad de programas de rentas y las cíclicas crisis económicas y sociales, han propiciado que desde distintos ámbitos se clamara por una mayor coordinación, coherencia, cobertura e intensidad protectora.

El IMV es un suelo de ingresos mínimos que el Gobierno asegura en todo el país, lo que pone el énfasis en la cohesión social y la igualdad de derechos. Las Comunidades Autónomas pueden mantener, complementar o reforzar sus prestaciones de asistencia social, haciendo compatible el IMV con los programas autonómicos existentes. Se otorga también un importante papel de colaboración a las entidades locales -ayuntamientos y diputaciones- para que puedan ayudar en el proceso de solicitud y tramitación del IMV.

¿Por qué el IMV?

Existe una razón de ser de base jurídica, con respaldo en el derecho nacional y europeo. No solo como cumplimiento del mandato constitucional ya señalado (art. 41), sino también de la Carta Social Europea, las recomendaciones del Comité Europeo de Derechos Sociales sobre las rentas mínimas en España y la Carta de Derechos Sociales de la Unión Europea.

Pero hay también una justificación desde una perspectiva moral y ética, para garantizar que toda persona tenga una vida digna, en la que se proteja el derecho a disponer de los recursos necesarios para sobrevivir y ayudando, además, a mejorar su empleabilidad e integración social.

En definitiva, el IMV se configura como un instrumento de política social del siglo XXI, una prestación que garantiza a todos los ciudadanos los recursos para cubrir sus necesidades básicas e insta a los poderes públicos al cumplimiento de una obligación en lo político, en lo social y en lo moral: luchar contra la pobreza y la exclusión social, defender la sociedad del bienestar, combatir la exclusión y la marginalidad social. Y como muchas de estas situaciones derivan del desempleo, especialmente del de larga duración, también se justifica la medida como herramienta eficaz para ampliar la cobertura a estos parados y familias que actualmente no disponen de prestación. Y, lo que es más importante, permite empoderar y fortalecer las capacidades de las personas, salir de la mirada más asistencial y promover la libertad y autonomía de las personas.

¿Transición hacia la renta básica universal?

Es un primer paso en la modificación integral del sistema de rentas. Pero, ¿permitirá transitar hacia la implementación de una renta básica?

En los últimos años, su irrupción en el debate público ha pasado de ser una propuesta relativamente marginal, situada en los extremos del arco político, a ser considerada una opción por parte de las corrientes principales de la economía.

La renta básica universal, a diferencia del IMV, se basa en el otorgamiento de una cuantía fija y universal para todos los ciudadanos, con independencia de sus condiciones laborales y de sus niveles de renta.

Sin embargo, las dudas subsistentes sobre la capacidad de financiar un programa de tal magnitud, así como ciertas controversias sobre su impacto en materia de incentivos, posponen el debate de su implementación en España.

Sus defensores mantienen que los programas condicionados –el IMV es un programa condicionado a los niveles de renta– presentan limitaciones como la denominada trampa de la pobreza (desincentivo para buscar y realizar trabajo remunerado), costes administrativos, estigmatización y cobertura insuficiente. Y, frente a ellas, una renta básica de una cantidad al menos igual al umbral de pobreza sería la mejor manera de garantizar la existencia material al conjunto de la población. •

Economista y politólogo